こんにちは!管理人のふぅです。

今回は、1週間の率直な感想。PVや実績を公開しちゃいます(^^♪

みなさんのご参考になれば幸いです!

1.この一週間でやったことリスト

- ブログの準備:サーバー契約からWordPressの設定。

- 記事の投稿: 何記事書いたか(WordPress手順の記事など)。

- ASPの確認: A8.netでどんな広告があるか、セルフバックでサーバー代を稼ぎ

サーバー契約からWordPressの設定までですが、意外と簡単でした!ConoHaWingというところでサーバーの契約をしたのですが、WordPressの簡単設定までついていてなんなくできました!

A8.netではセルフバックというのがあり、口座開設などのタスクを行うと高単価なものだと1万円ほどのキャッシュバックがあり、サーバー開設費用を稼いでいました!

下になぜ始めたかなどの記事がありますのでよければご一読してください(^^♪

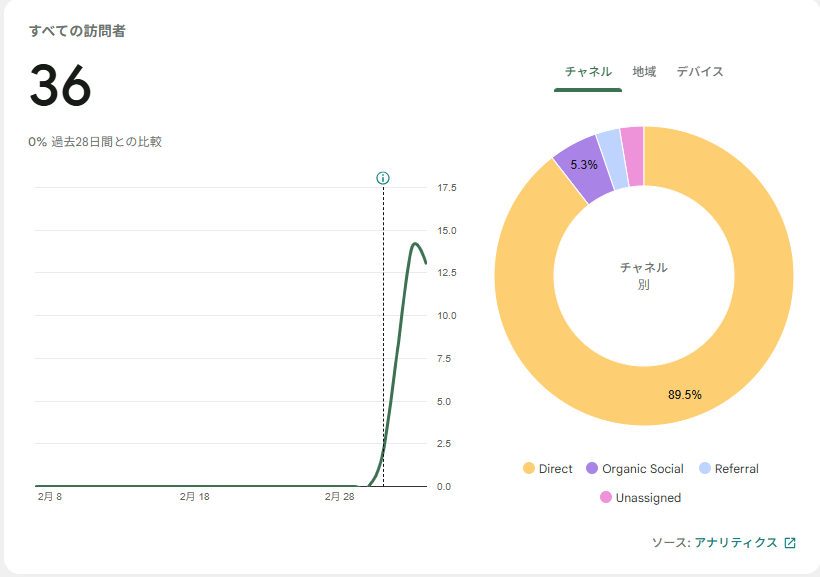

2.【公開】気になるアクセス数と収益¥

- アクセス数(PV):36

- 収益: 0円

なんと訪問者が36人(私自身が自分のサイトを見に行ったりしてたので、かなり怪しい数字ですが(笑))もきていただけました~!最初の1ヵ月~2か月は0人を覚悟していたのですが、意外と来ていただくことができました(^^)/

収益は0円です!でもたくさんの方に見て頂けたことがとてもうれしいのでプライスレス!

3.1週間やってみてわかった「ブログの壁」と「楽しさ」

- 壁: 収益化、あとブログの書き方(少し慣れてきた)

- 楽しさ: 自分のサイトが形になっていくワクワク感と実際に見に来ていただける喜び

4.次の目標

PV100! 達成出来たらまた報告記事をあげます!

5.まとめ

まずは1週間続けられたことが大きな一歩!

これからもぼちぼちと頑張っていこうと思います。

ご一読ありがとうございました。(^^)/