18年後、大学の入学金や授業料を支払うその時。 「保険にしておいて良かった」と胸をなでおろすのか、 「あの時、資産運用に回しておけばもっと楽だったのに」と後悔するのか。

低金利が続く日本において、大切なお金をどこに預けるかは、子供の未来を左右する重大な決断です。本記事では、王道の「学資保険」と、新NISAなどで注目される「資産運用(株・国債)」を徹底比較。

18年という長い年月を味方につけ、最後に笑うための「賢い教育資金の作り方」を投資家の視点で解説します。

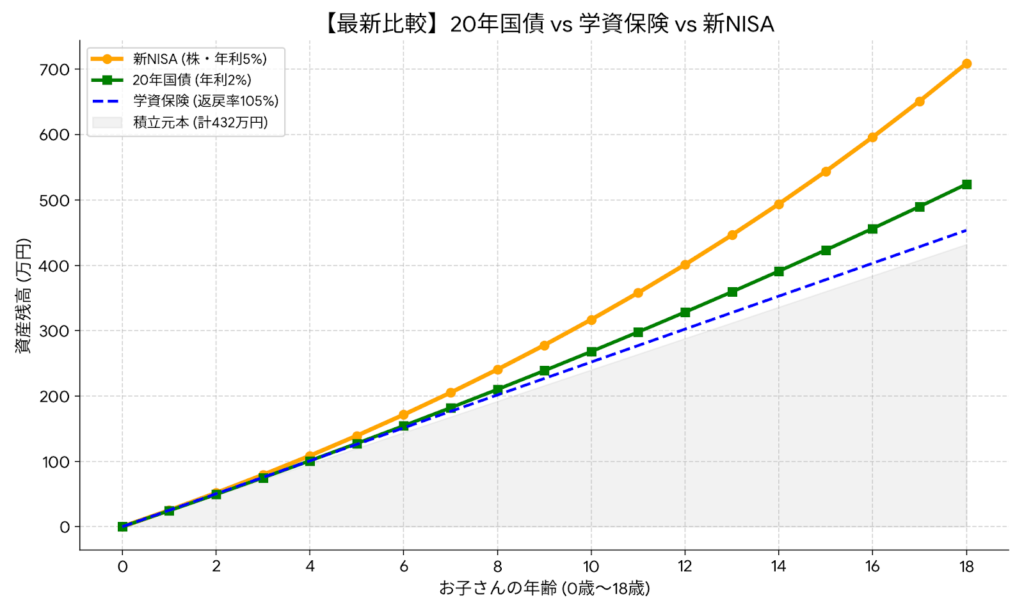

グラフからわかる衝撃の真実

「新NISA」の圧倒的な伸び: 年利5%で運用できた場合、18年後の資産は約 700万円 を超えます。学資保険(約450万円)と比べると、250万円以上の差がつきます。これは「私立大学の授業料2〜3年分」に相当する大きな差です。

「学資保険」と「国債」の横ばい感: この2つは、元本(グレーのエリア)を少し上回る程度です。しかし、「絶対に減らない安心感」という点では、グラフが右肩下がりに振れるリスクがないのが強みです。

1. 資産運用(株・新NISA):爆発力を秘めた「攻めの投資」

「教育費=増やす」を最優先にするなら、新NISAを活用した投資信託が筆頭候補です。

メリット

圧倒的な期待リターン: 世界経済の成長に乗れば、年利5%以上の運用も可能。18年後、資金が1.5倍以上に膨らむ可能性を秘めている。

非課税: 本来かかる20%の税金がゼロになる。

デメリット

元本割れリスク: 大学入学のタイミングで暴落が重なると、目標額に届かない可能性がある。

どの商品を買うか、いつ売るかを自分で判断しなければならない。

2. 20年国債:金利上昇の波に乗る「手堅い運用」

今、投資家の間で注目されているのが「長期国債」です。

- メリット

- 安全性が高い: 日本国が潰れない限り、元本と利息が保証される。

- 学資保険より高利回り: 現在の金利上昇局面では、年利2.0%前後も現実的。学資保険を上回るリターンが期待できる。

- 流動性: 学資保険ほど縛りがきつくなく、いざという時の換金もしやすい。

- デメリット

- 保障がない: 親に何かあっても、預けた分+利息しか残らない。

- 手間: 証券口座を開設し、自分で購入する必要がある。

- 取引:満期より前に売却すると元本割れのリスク有。

3. 資産運用(株・新NISA):爆発力を秘めた「攻めの投資」

「教育費=増やす」を最優先にするなら、新NISAを活用した投資信託が筆頭候補です。

- メリット

- 圧倒的な期待リターン: 世界経済の成長に乗れば、年利5%以上の運用も可能。18年後、資金が1.5倍以上に膨らむ可能性を秘めている。

- 非課税: 本来かかる20%の税金がゼロになる。

- デメリット

- 元本割れリスク: 大学入学のタイミングで暴落が重なると、目標額に届かない可能性(元本割れのリスク)がある。

- 自己責任: どの商品を買うか、いつ売るかを自分で判断しなければならない。

4.比較まとめ:あなたはどのタイプ?

18年後、後悔しないための選び方はシンプルです。

| タイプ | おすすめの手段 |

| 「何よりも安心が一番!万が一の学費は絶対確保したい」 | 学資保険 |

| 「安全性は重視したいけど、保険よりは増やしたい」 | 20年国債 |

| 「リスクを取ってでも、大学費用を楽に作りたい」 | 株・新NISA |

実際、上記を選ぶ上で考えないといけないことはあなたが現状いくらあり、収入がいくらあるのかなど、複数の要因が関係していきます。

「自分の家庭に最適な比率を知りたい」人へ👇

今なら無料相談も実施していますので申し込んでみてください。

「さっそく国債やNISAを始めたい」人へ👇

「返戻率の高い保険を比較したい」人へ👇

コメントを残す