ここ数年、日経平均が○○万円突破!なんてニュースが飛び交う中投資をしようにもあがっている局面で買い向かうのは勇気がいりますよね😢

ただ、物価上昇の激しい昨今、銀行にお金を置いておくだけでは資金が目減りしてしまいます。今日、紹介するのは第三の選択しとして国債を買ってみる、また国債は物価上昇率にくらべてどうなのかを見ていきたいと思います。

1. 個人向け国債が「日本人好み」な3つの理由

- 国が保証する安心感: 日本が潰れない限り、元本と利息が保証される最強の安全性。

- 最低金利保証: 金利が下がっても「0.05%」は必ず守られる(銀行の普通預金より高いケースが多い)。

- 1万円からスタート: 誰でも今日から始められるハードルの低さ。

2. 【比較】銀行預金 vs 国債、どっちが得?

| 項目 | メガバンク普通預金 | 個人向け国債(変動10年) |

| 安全性 | ペイオフ(1,000万円)まで | 日本政府が全額保証 |

| 利回り | 非常に低い | 市場金利に連動して上昇 |

| 流動性 | いつでも引き出し可 | 1年経てば国が買い取ってくれる |

3.株 vs 国債

株高の中、利回りが3%以上ある株もかなり減ってきました。対して、2024年8月から行われた日銀の利上げにより、10年国債の利回りが2%、20年国債の利回りが3%とかなりあがってきました。国債の方がリスクが少ないですので国債も投資先としてかなり魅力がでてきたのではないかと感じます。

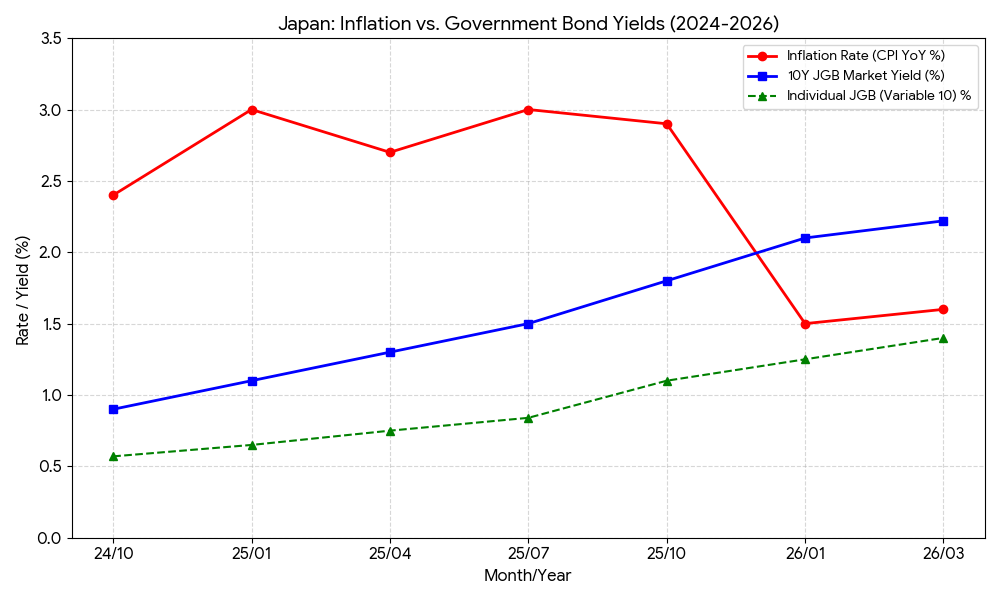

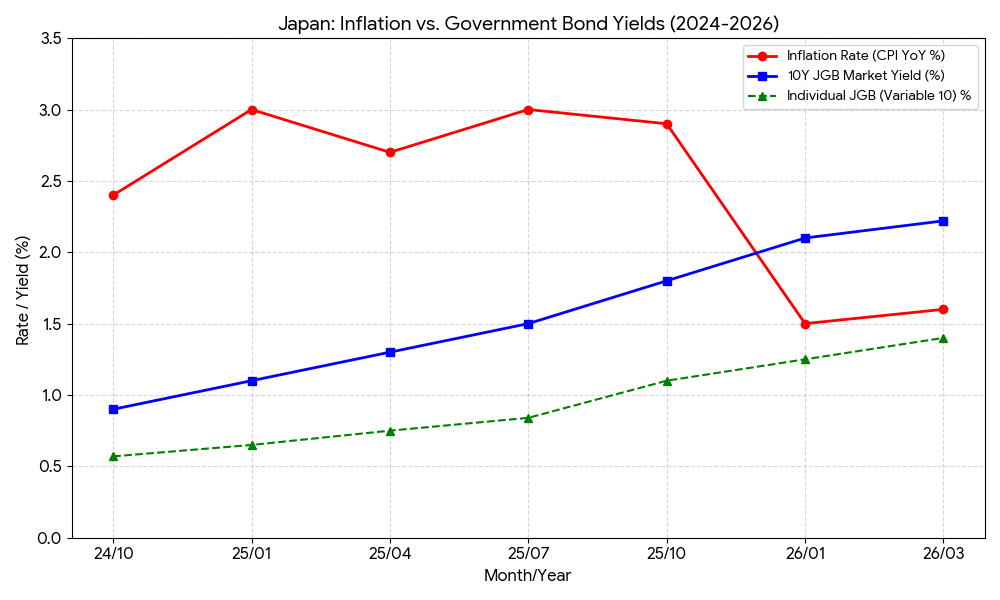

4.インフレ vs 国債

🔴 赤色:インフレ率

🔵 青色:10年物国債

🟢 緑色:個人向け国債

驚くことに今年に入ってからインフレ率と10年物国債が逆転しています!しかし、今後また逆転する可能性がある点は注意が必要です。

5.まとめ

今後さらに株高になる可能性もあります。株にくらべると劣ってしまいますが、損をしない(満期以前に売却した場合元本割れのリスクあり)という安心感があります。

貯金より、利回りは良いですのでもしすぐに使う予定のないお金がありましたら国債を買ってみるという選択をしてもよいのかもしれません。

※本記事は情報の提供を目的としており、特定の金融商品の購入を強制するものではありません。投資に関する最終的な決定は、ご自身の判断と責任で行ってください。

コメントを残す