住宅ローンの限界額は、人それぞれ違いがあります。今回は私自身がここが限界だ!と思った額、そしてなぜその判断をしたのかを書いていこうと思います(^^♪

1.世帯収入の把握

夫が約370万(内ボーナス45万)、私が約470万(内ボーナス95万)で2人合わせて840万ほどです。私は地方のためボーナスが安定していますが、夫は業績によるのでできれば家計の計算に含みたくない(不確定要素により左右されたくない)と考えています😢

夫よ、頑張れ📣

2.月々の収入と支出の把握

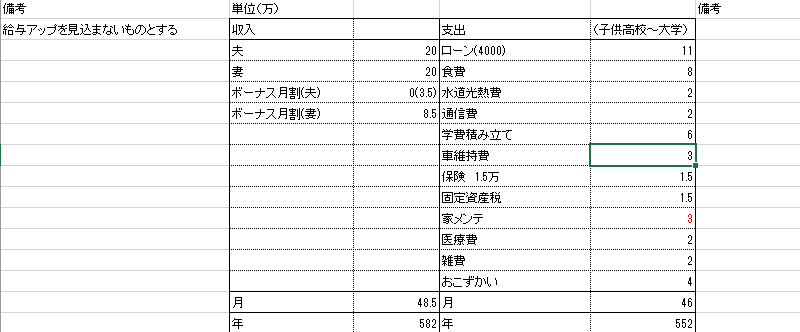

2人で約48万(夫21万、妻28万)です。私の額はボーナスを月割りで計算しています(手取り20+ボーナスの月割り8万という感じです)

支出はスマホアプリのzaimで家計簿をつけています。だいたい2人で月20万程度貯金できているかなという感じです!

家賃は8.6万ほどかかっています!

3.将来のための貯金

学費や2000万問題にどう対処していくかを計算する必要があります。学費ですが、高校まで公立、大学は私立として計算すると一人あたり1100万程度かかります。老後2000万問題もインフレによってさらに必要な額が増える可能性もあります。

4.シミュレーション

子供が中学生まで

子供が大学生まで

こんな感じで考えてみました!

夫が800万ちかく貯金があったため、かなり頭金を払えるので5000万程度の家なら買えるのではないかと感じでいます。

5.まとめ

今回は私個人としての将来設計を考えてみました。人それぞれ考えるべきことは違うと思いますが、何か参考になればいいなと思います(^^♪

コメントを残す